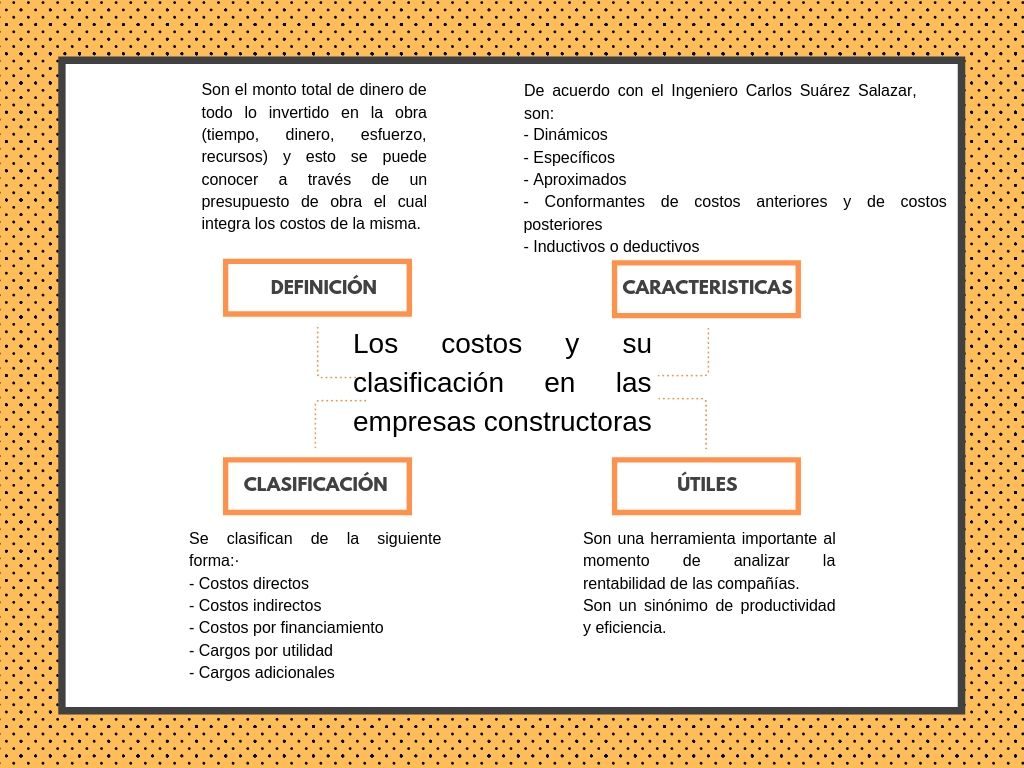

Los costos son las erogaciones realizadas por las empresas para ejecutar sus actividades de producción y distribución, estos se reflejan en dinero y son una herramienta importante al momento de analizar la rentabilidad de las compañías, es decir, que tan hábiles son para generar utilidades. De igual forma son un sinónimo de productividad y eficiencia, ya que, bajar los costos es reflejo de que se han utilizado los recursos de manera adecuada. Otro punto importante en los costos es que son elementales al momento de fijar el precio de venta de un producto y la utilidad, además de la toma de decisiones de los altos mandos, algunos libros de construcción establecen que los porcentajes de utilidad están entre el 7% mínimo, óptimo 10% y 15% máximo. Es importante mencionar que la utilidad no depende del incremento del precio de venta porque esto generaría una inflación y más aún sacaría a la empresa constructora de la competencia generando bajas en la utilidad y a su vez su quiebra inminente.

Características importantes de los costos

De acuerdo con el Ingeniero Carlos Suárez Salazar, el costo se conforma de cinco características importantes:

- Dinámico: El costo es dinámico porque con el tiempo se generan nuevas implementaciones en la tecnología, nuevos métodos de trabajo, nuevos materiales y todo esto produce un aumento o decremento de precios de los mismos. No es lo mismo tener un costo calculado en este momento que el mismo costo calculado hace un año, aunque sea del mismo producto. Por lo cual el análisis del costo se deberá actualizar de forma constante para no perder de vista estas variaciones.

- Específico: Si se analizara el costo de un inmueble de dos niveles en zona centro y ese mismo inmueble se estudiara en zona costera, llegaríamos a la conclusión de que a pesar de ser exactamente el mismo proyecto, las condiciones son totalmente diferentes, por ello, el costo en ambos casos variaría, es decir, para cada situación de análisis se llegaría a un costo final particular, digamos que en estos casos es como un traje confeccionado a la medida de quien lo usará, el cliente.

- Aproximado: El ser especifico quiere decir que se tienen condiciones diferentes siempre, aunque se este hablando del mismo proyecto. Por lo tanto se puede argumentar que el análisis de un costo es aproximando, siendo este dependiente, de un sinfín de variables; el analista, el método de análisis utilizado, los rendimientos tomados de mano de obra, maquinaria, equipo así como, la condiciones del lugar etcétera.

- Es conformante de costos anteriores y de costos posteriores: Es importante comprender que el costo conforma un ciclo, en el cual se puede observar como los costos de un artículo pasan a ser los de otro más completo pero esto se puede observar de igual forma hacia atrás. Por ejemplo: El costo final de una casa está conformado por los costos de cada elemento o concepto que la conforman, trabes, columnas, cadenas de cerramiento, zapatas, pisos, plafones, escaleras, puertas, ventanas, etcétera. Si estudiáramos uno de estos conceptos, una trabe por ejemplo, nos daríamos cuenta que su costo es función del concreto a utilizar, el acero, la mano de obra, la cimbra, el equipo o herramienta y si aún quisiéramos ir más allá, veríamos que el costo del concreto es dependiente del costo de los agregados, de la maquinaria utilizada en la extracción de los mismos, de los estudios de calidad realizados, si regresáramos al primer ejemplo, observaríamos que para bajar los costos del inmueble sería necesario ir bajando cada uno de sus costos conformantes.

- Es inductivo o deductivo: El análisis de un costo se puede hacer de lo general a lo particular (deductivo) o de lo particular a lo general (inductivo).

Clasificación de los costos

El costo de un producto en este caso una obra ejecutada, será el monto total de dinero de todo lo invertido en la misma (tiempo, dinero, esfuerzo, recursos) y esto se puede conocer a través de un presupuesto de obra el cual integra los costos de la misma. Para obra privada (en caso de ser relativamente pequeña) normalmente este presupuesto se puede conformar por costos directos + costos indirectos y a esto se le suma un porcentaje de utilidad, mientras que para obra pública será costos directos + costos indirectos + costos por financiamiento + cargos por utilidad y cargos adicionales.

- Costos directos: Son los gastos relacionados con el proceso de manufactura directa del artículo principal de venta, materiales, mano de obra y equipo.

- Costos indirectos: Son los gastos administrativos, por organización, dirección técnica, supervisión, entre otros, y se representan como un porcentaje del costo directo de cada concepto de trabajo.

- Costos por financiamiento: Son los gastos generados por la inversión de recursos propios para dar cumplimiento a los programas o calendarios de obra y se representa como un porcentaje de la suma de los costos directos e indirectos

- Cargos por utilidad: En este se debe tomar en cuenta las deducciones generadas al contratista de las cuales una vez quitándolas se obtendrá la ganancia del constructor.

- Cargos adicionales: Son los gastos generados por estar convenidos como obligaciones o porque nacen de un impuesto o derecho causado por la realización de los trabajos y que por ende no son parte de los costos directos, indirectos costos de financiamiento ni de los cargos por utilidad. Un ejemplo de estos cargos son las retenciones del 5 al millar sobre el importe de cada una de las estimaciones de trabajo realizadas.

Sin embargo existen otras clasificaciones y son las siguientes:

- Costos generados en función del giro del negocio

- Costos suscitados por el comportamiento de la empresa: fijos y variables

- Costos en base al periodo en que pertenecen

- Costos por el momento en que se analizan

Por último, los costos son inversiones realizadas por las empresas que en un tiempo posterior brindaran beneficios a las mismas, son una herramienta importante en el análisis de las empresas, como su productividad y eficiencia. Sus características son: dinamismo, especificidad, aproximación, conformante de costos anteriores y posteriores, análisis inductivo y deductivo. Se pueden clasificar de diferentes formas: Costos directos, costos indirectos, costos por financiamiento, cargos por utilidad y cargos adicionales, también existen otros tipos; por asignación, giro del negocio, comportamiento de la empresa, periodo y momento de análisis.

Bibliografía

Neodata. El cargo adicional y cómo aplicarlo en Neodata precios unitarios [en línea]. Consulta: 21 de julio de 2019. En web: < https://neodata.mx/blog/2017/1/31/origen-del-cargo-adicional >

Secretaría de Comunicaciones y Transportes. Del costo por financiamiento [en línea]. Consulta: 21 de julio de 2019. En web: < http://www.sct.gob.mx/obrapublica/DesgloceRLOPSRM/RLOPSRM_214_a_217.pdf>

Suárez, C. (2016). Costo y tiempo en edificación. México: LIMUSA.

Tecno-Group. Precios unitarios cargo por utilidad [en línea]. Consulta: 21 de julio de 2019. En web: < https://tecno-group.mx/precios-unitarios-cargo-por-utilidad.html >

Universidad Nacional Autónoma de México. Costos I [en línea]. Consulta: 21 de julio de 2019. En web: < http://fcasua.contad.unam.mx/apuntes/interiores/docs/20172/contaduria/4/apunte/LC_1358_14106_Apunte_Costos_I.pdf>